ゆうちょ銀行の自動貸付は貯金を担保にするため審査なし、在籍確認なしのため無職でも借り入れできます。

担保になる貯金がない人は収入証明書の提出も不要でWebから申し込める口座貸越サービスを利用しましょう。

いずれも通常貯金に付帯するサービスで新たにローンカードが発行されることがないため、通帳を見られない限り借り入れがバレる心配はありません。

他にもゆうちょ銀行発行のクレジットカードや、ゆうちょ銀行グループのかんぽ生命の保険を利用してお金を借りる方法もあります。

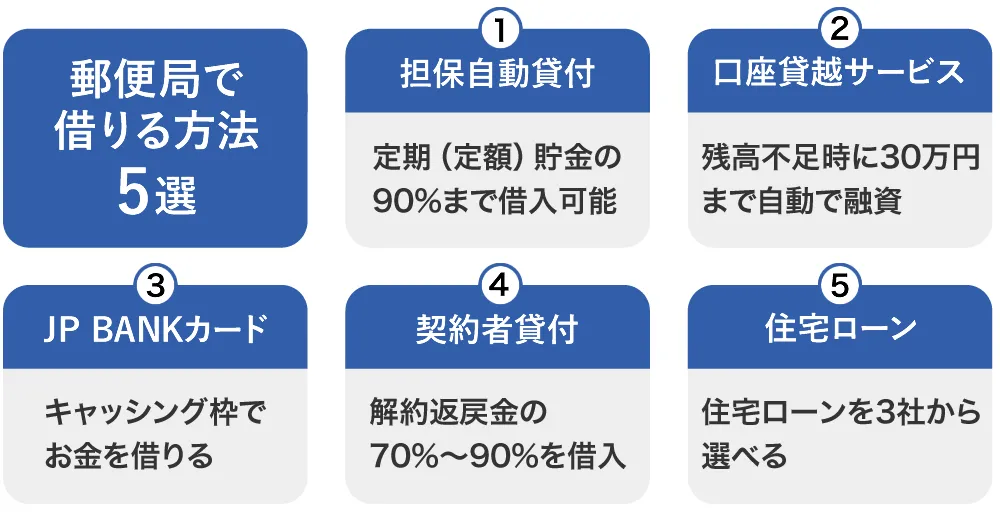

ゆうちょ銀行でお金を借りる5つの方法

ゆうちょ銀行では、貯金を担保にした借り入れや、口座貸越サービス、JP BANKカードのキャッシング枠を利用した借り入れなど以下の5つの方法で借り入れできます。

| 借入方法 | 利用条件 |

|---|---|

| 貯金担保自動貸付け | 担保定額貯金または担保定期貯金がある |

| 口座貸越サービス | ・通常貯金(普通預金)を保有している ・本人もしくは配偶者に安定した収入がある ・ゆうちょ銀行指定の保証会社の保証が受けられる |

| JP BANKカードのキャッシング | キャッシング枠のあるJP BANKカードを保有している |

| かんぽ生命の契約者貸付 | かんぽ生命の保険に加入している |

| 住宅ローン (ゆうちょフラット35) | ・融資後すぐに借り入れ対象の住宅に入居できる ・年収に対する年間返済額の割合が基準を満たす |

ゆうちょ銀行の定期(定額)貯金を担保にした貯金担保自動貸付

総合口座通帳の定期(定額)貯金を担保にして、保有している通常貯金のキャッシュカードや通帳ですぐにお金を借り入れできる貯金担保自動貸付けは、通常貯金の残高を超える引出し請求があった際に、残高不足分を自動で貸し付けするサービスです。

貯金担保自動貸付の借入限度額は担保貯金残高の90%未満と定められているため、担保貯金が500,000円の人は450,000円まで、1,000,000円の人は900,000円までとなり、貸し付けされた金額は通帳残高にマイナスとして記帳されます。

貯金担保自動貸付でお金を借りるには、あらかじめ担保定額貯金の預入が必要で、定期貯金、定額貯金、通常貯蓄預金などでは利用できません。

| 限度額 | 担保貯金預入金額の90%以内(最大300万円) |

|---|---|

| 借入期間 | 借入日から2年 |

| 金利 | ・担保定額貯金を担保:返済時の約定金利(%)+0.25% ・担保定期貯金を担保:預入時の約定金利(%)+0.5% |

| 担保 | 担保定額貯金または担保定期貯金 |

| 借入回数 | 制限なし |

| 返済回数 | 制限なし |

2024年11月現在、ゆうちょ銀行の担保定額貯金の金利は年0.110%~0.130%に設定されているため、貯金担保自動貸付では0.36%~0.37%で借り入れできます。

引用元:ゆうちょ銀行 金利一覧

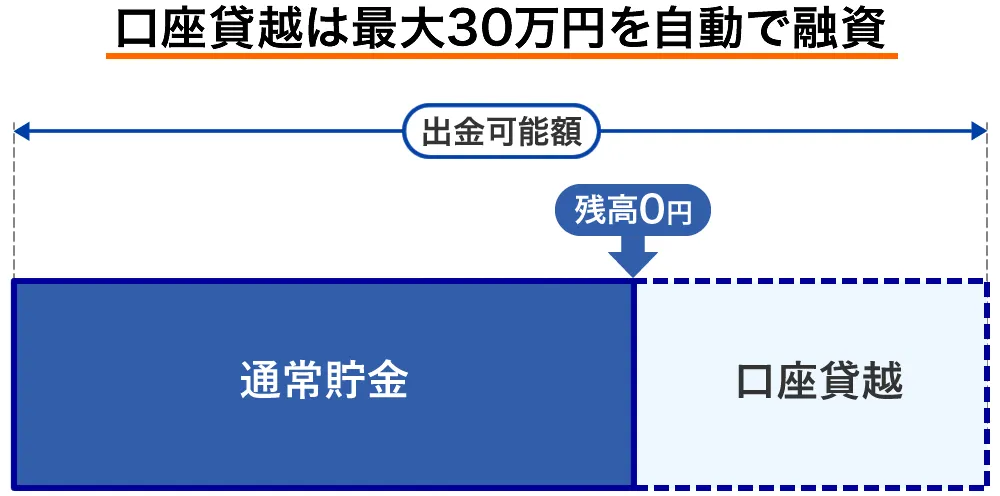

口座貸越サービスはマイナス残高でも30万円まで引き出せる

ゆうちょ銀行の口座貸越サービスは、口座の残高不足時にマイナス30万円まで自動で少額融資できます。

ゆうちょ銀行ではカードローンを取り扱っていませんが、口座貸越サービスもキャッシュカードを使い限度額の範囲内で自由に借り入れや返済が可能。

貯金担保自動貸付けとの違いは、担保とする貯金が不要なことと、通常貯金だけではなく「ゆうちょPay」で残高不足になったときにも自動で借り入れして支払いがおこなわれることです。

口座貸越サービスは担保がない代わりに、ゆうちょ銀行指定の保証会社の保証を受ける必要があります。

| 借入限度額 | 10万円以上30万円以下 |

|---|---|

| 金利 | 年14.0% |

| 担保・保証人 | 不要 |

口座貸越の審査する保証会社(ゆうちょローンセンター株式会社)は、信販会社が主に登録する個人信用情報機関「CIC」及び消費者金融が主に登録する個人信用情報機関「JICC」と提携しています。

CICやJICCでは以下の情報の照会がおこなわれます。

- 本人を特定するための情報(氏名、生年月日、住所、勤務先、運転免許証など)

- 個人信用情報機関を利用した日

- 契約またはその申し込みの内容

- 契約内容(契約の種類、契約日、契約金額など)

- 返済状況(入金予定日、延滞情報など)

- 取り引きに関する情報(破産など)

引用元:CICが保有する信用情報

CICとJICCは、銀行が主に登録する個人信用情報機関「全国銀行個人信用情報センター(KSC)」とCRINと呼ばれるシステムで相互に情報連携をおこなっているため、過去に金融機関からの借り入れに延滞などがあると審査に影響する可能性があります。

学生や年金受給者であっても安定した収入が認められれば利用できますし、専業主婦であっても収入のある配偶者の了承があれば申し込みできます。

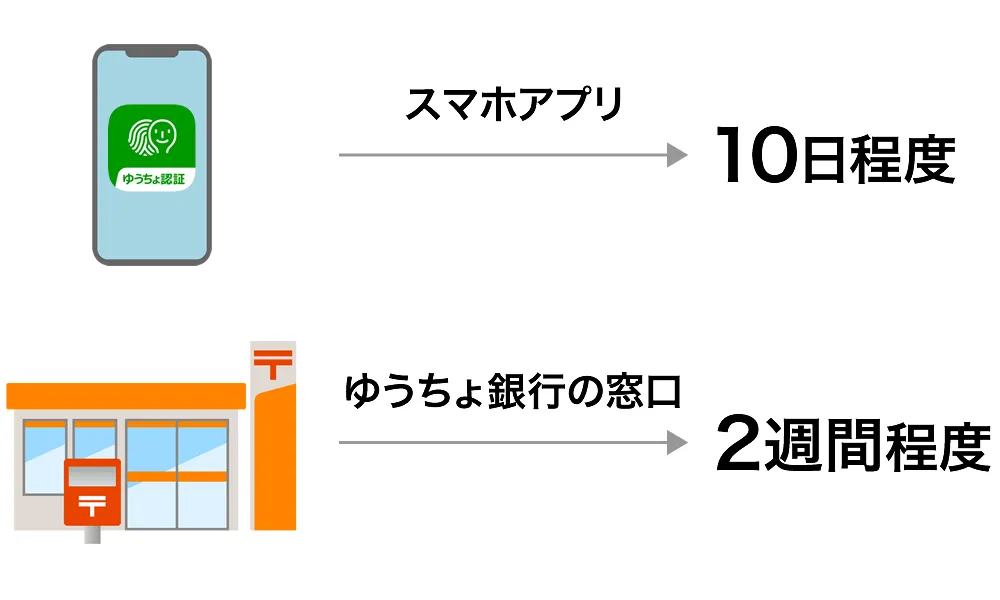

口座貸越サービスの審査時間は最短10日程度

審査時間は申し込み日より10日から2週間必要で、審査結果は申し込み方法により連絡方法が異なります。

| 申込方法 | 審査時間 |

|---|---|

| Web | 10日程度 |

| 窓口 | 2週間程度 |

Web申し込みの審査結果はメールで連絡されますが、審査通過後の契約時には自宅に契約内容、約款、利用ガイドなどの書類が転送不要の親展扱いで郵送されます。

口座貸越サービスの返済方法には約定返済と随時返済がある

| 約定返済 | 毎月8日 |

|---|---|

| 随時返済 | ゆうちょ銀行ATM利用可能の時間内 |

約定返済は、借入残高に関わらず1万円の定額で毎月8日に口座貸越サービスを利用している通常貯金口座から自動で引き落としされます。

随時返済は、ゆうちょ銀行内のATMやファミリーマート内に設置してあるゆうちょATMを利用する方法で、ATMが利用できる時間であれば365日年中無休で返済できます。

随時返済では経過利息の計算がおこなわれないため、返済金額は利息の支払いができず全額元金に充当されます。

クレジットカードのJPBANKカードでキャッシング

ゆうちょ銀行の普通貯金口座を保有している人は、クレジットカードとゆうちょ銀行のキャッシュカードが一体となったJPBANKカードに申し込みできます。

JPBANKカードはゆうちょ銀行が発行しているクレジットカードで、キャッシング枠を付与することで最大50万円まで借り入れが可能。

利用に貯金担保は必要ありませんが、個人信用情報や個人属性の審査を通過しなければいけません。

発行会社である三井住友カード株式会社は、口座貸越サービスの保証会社「ゆうちょローンセンター株式会社」同様、CIC及びJICCと提携しているため、過去の延滞等が審査に影響を及ぼします。

お金を借りるためのキャッシング枠は一般カードとゴールドカードで限度額が異なります。

| 貸付条件 | 一般カード | ゴールドカード |

|---|---|---|

| 限度額 | 10万円~30万円 | 10万円~50万円 |

| 金利 | 年15.0% | 年15.0% |

JPBANKカードはATMに挿入することで現金を借り入れできるため、貯金の引出しかキャッシングかを第三者が見分けることができません。

クレジットカード一体型のキャッシュカードが財布に入っていたとしても、カード自体にはキャッシングの契約情報が記載されていないため、融資がバレることはないでしょう。

クレジットカードの他にローンカードを別で持つ必要がなく、カードの枚数も増えないため財布が厚くなりません。

かんぽ生命の契約者貸付は審査なしで即日融資も可能

かんぽ生命の契約者貸し付けは、平日9:00~13:59の間にWebで申し込むと当日中に審査なしでお金を借りることができます。

郵便局で借り入れを申し込んだ場合は最短で翌営業日に振り込みになるため、急いでお金が必要な人はマイページから手続きしましょう。

かんぽ生命で契約者貸付が可能な保険契約は以下のとおり。

- 介護保険金付終身保険

- 学資保険

- 育英年金付学資保険

- 介護割増年金付終身年金保険

契約者貸し付けは解約返戻金を担保とした融資なので、貯金担保自動貸付け同様に審査や在籍確認はおこなわれず、低金利で借り入れが可能です。

生命保険を中途解約する必要はないため、将来的な保険の保証を失うことなく一時的な借り入れに向いています。

たとえば学資保険を利用している場合、子どもの進学費用が必要になったときも契約者貸付で資金を確保しつつ契約自体は継続できます。

保険の種類に応じた使い道を考えるとお金の管理をしやすくなるでしょう。

契約者貸付の借入期間は最長1年です。1年以内に返済がおこなわれなければ1年経過後の金利が高くなり、契約日から2年を経過すると強制的に保険積立金の中から借入残高を相殺され満期保険金が減額されます。

| 借入限度額 | 解約返戻金の7割から9割 |

|---|---|

| 金利 | 年0.50%~年2.500% |

| 借入期間 | 1年 |

※保険契約によって異なります

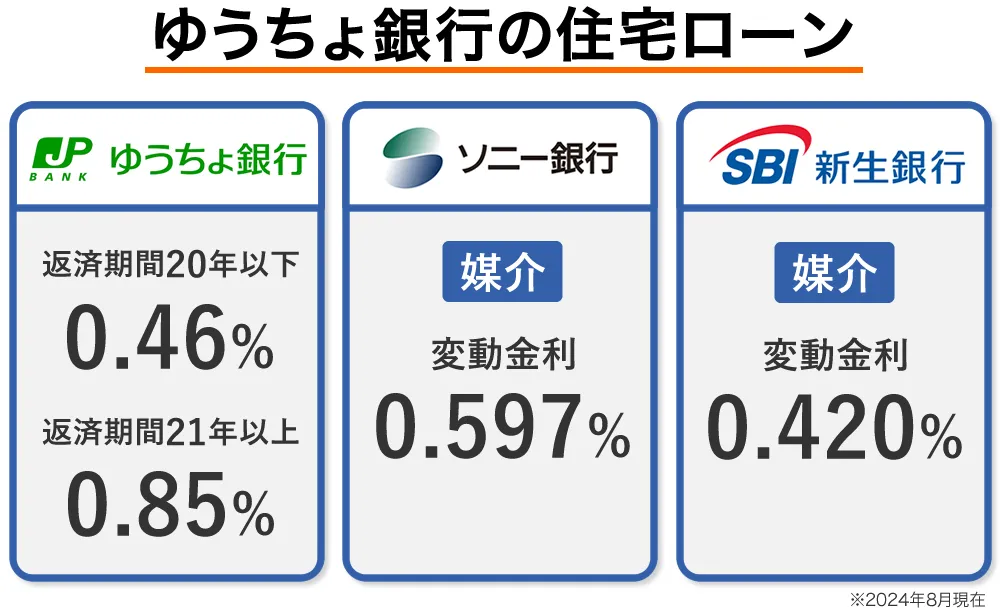

ゆうちょ銀行の住宅ローンは3種類!希望やライフプランに合わせて選択できる

ゆうちょ銀行ではフラット35の取扱いがある他、ソニー銀行住宅ローンとSBI新生銀行の住宅ローンを仲介しており、3種類の住宅ローンから選択できます。

フラット35とは全期間固定金利の住宅ローンで借り入れ時から住宅ローン金利が変化しないため、支払金額も変わりません。

金利が変動しないことから、完済までの支払計画が立てやすい特徴があり保証料や保証人も不要です。

ゆうちょフラット35は一般団信が自動付帯され、連帯債務者にも団信を付帯できる新機構団信(ペア連生)や、三大疾病まで保障される新3大疾病付機構団信も追加の金利を支払うことで付帯できます。

| 借入限度額 | 100万円~8,000万円 |

|---|---|

| 金利 | ・返済期間20年以下:年0.89%~年1.39% ・返済期間21年以上:年1.37%~年1.87% |

| 借入期間 | ・次のいずれか短い期間 ①15年以上35年以内(1年単位) ②完済時年齢が80歳となるまでの年数 |

ソニー銀行住宅ローンはゆうちょ銀行窓口で相談できる

ソニー銀行はネット銀行であることから、住宅ローンの相談をしても対面での応対ができません。

ゆうちょ銀行ではソニー銀行の媒介をすることで、住宅ローンの申し込みについての窓口を設けており、Webでは難しい内容を直接相談できるようにしています。

ソニー銀行の住宅ローンは以下の諸費用負担がありません。

- 保証料0円

- 変動から固定金利への条件変更手数料0円

- 団体信用生命保険料負担0円

- 返済口座への資金移動手数料0円

- 繰上返済手数料0円

| 借入限度額 | 500万円~2,000万円 |

|---|---|

| 金利 | 0.397%~2.311% (2024年1月現在) |

| 借入期間 | 1年以上35年以下 |

SBI新生銀行の住宅ローンはゆうちょ銀行経由で優遇金利が適用される

SBI新生銀行の住宅ローン、パワースマート住宅ローン(プラス)はゆうちょ銀行専用の住宅ローンで、ゆうちょ銀行経由でなければ利用できません。

SBI新生銀行住宅ローンは下限金利が0.28%と、業界内でも低金利で融資を受けられます。

キャンペーン期間中であれば更に金利の引き下げが期待されるため、新規の借り入れだけではなく、すでに他の金融機関で住宅ローン借り入れしている人も一度借り換えの相談をしてみるとよいでしょう。

ゆうちょ銀行のローン窓口では、SBI新生銀行住宅ローンに借り換えした際に軽減される支払負担が試算できます。

融資金額が大きい住宅ローンは、金利が0.1%下がるだけで総支払額が50万円近く減少することがあります。

| 借入限度額 | 500万円~2,000万円 |

|---|---|

| 金利 | 0.28%~1.45% (2024年1月現在) |

| 借入期間 | 5年以上35年以下 |

ゆうちょ銀行の自動貸付のやり方

貯金担保自動貸付けや口座貸越サービスを利用するためには、事前に申し込み手続きを完了させておく必要があります。

お近くのゆうちょ銀行窓口へ営業時間内に訪問するか、Webでの申し込みを済ませておきましょう。

ゆうちょ銀行の営業時間は、ほとんどの場合9:00~16:00ですが店舗により異なります。

貯金担保自動貸付けの申し込みの流れ

貯金担保自動貸付を利用するには、担保となる定期(定額)貯金を総合口座通帳に預入します。

定期貯金とは、まとまったお金を一括で一定期間貯金するもので、定額貯金とは毎月決まったお金を積み立てで、一定期間貯金するものです。

総合口座通帳とは、引き落としや給与振込などをおこなう普通貯金と定期(定額)貯金が一体となった通帳のことで、定期(定額)貯金は、通常貯金の後項に記帳されます。

貯金担保自動貸付けは総合口座に定期(定額)貯金を預入していれば自動的に不足額の借り入れがおこなわれます。利用のたびに申し込みする必要はありません。

総合口座に定期(定額)貯金を預入する際に以下のものを用意しておきましょう。

- 総合口座通帳

- 銀行印

- 本人確認書類(免許証・マイナンバーカードなど)

口座貸越サービスの申し込みの流れ

口座貸越サービスは、スマートフォンやパソコンによるWeb申し込みの他、簡易郵便局を除く郵便局の貯金窓口、ゆうちょ銀行の窓口で申し込みできます。

スマートフォンから申し込む場合は、ゆうちょ認証アプリが必要となるため、事前にダウンロードしておきましょう。

口座貸越サービスの申し込みの流れは以下のとおりです。

- ゆうちょ認証アプリをインストール

- お申込専用サイトでの確認コード等の入力

- 本人情報の入力

- 審査結果の連絡

引用元:ゆうちょ銀行

手続きに必要なものは以下となっており収入証明書は不要です。

- 通帳もしくはキャッシュカード

- 銀行印

- 本人確認書類(免許証・マイナンバーカードなど)

自動貸付は銀行カードローンより低金利で融資を受けられる

貯金担保自動貸付けは有担保融資のため、無担保の銀行カードローンよりも低金利で借り入れできます。

2024年1月現在で、定額貯金を担保とした際の借入金利は年0.252%、定期貯金を担保とした際の借入金利は年0.502%と、いずれも0.502%以下の金利です。

ただし、担保預金を超えた借り入れはできないため、担保貯金を解約した方が支払利息は少なく済む点は理解しておきましょう。

口座貸越サービスは無担保融資のため、金利は14.0%と貯金担保自動貸付けと比較すると高いですが、一般的な銀行カードローンと同等の金利となっています。

| 借入方法 | 金利 | 担保 |

|---|---|---|

| 貯金担保自動貸付け | 年0.252%~0.502% | 必要 |

| 口座貸越サービス | 年14.0% | 不要 |

| 銀行カードローン | 年3.0~15.0% | 不要 |

貯金担保自動貸付けと口座貸越サービスは併用可能です。貯金担保自動貸付けにおいても定額貯金と定期貯金の両方を利用できます。

自動貸付のデメリットは?返済できないと担保貯金が強制解約に

貯金担保自動貸付けは返済日が決まっていないため、借り入れしても毎月の支払負担が増えることはありません。

借入期間は借入日から2年(または借入日から2年以内に担保貯金が満期を迎える場合は、その満期日まで)と決まっているため、借入金額及び借入金利息が期限内に返済されない場合は、担保貯金が自動的に解約となり払戻金が強制的に返済に充当されます。

借入金額に相当する金額のみを通常貯金に入金しても借入金利息の支払いが残るため完済したことになりません。

借入金利息を返済しないまま貸付期間が経過した際には、担保貯金が自動解約となります。